摘要

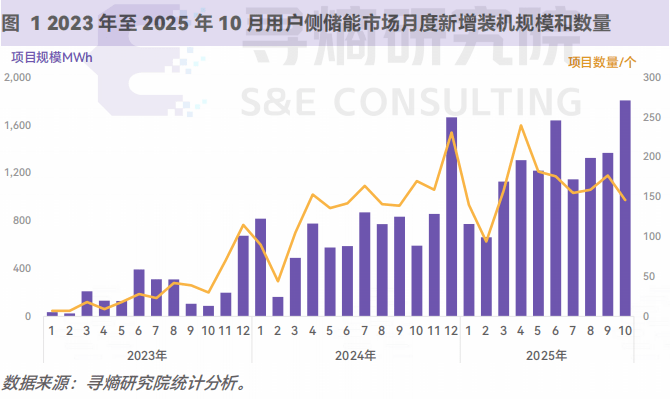

根据寻熵研究院基于公开项目信息的追踪统计,2025 年 1-10 月,我国用户侧储能项目的新增并网项目超 1600 个,装机规模 5.6GW/12.4GWh,项目数量和装机规模同比分别增长 26%和86%。2025 年用户侧储能单月平均新增并网规模已经超过 1GWh。

2025 年,用户侧储能市场发展呈现出场景多元化、项目大型化、系统配置长时化等特点。布局于大工业用户、单体规模超过 100MWh 的大型项目数量大幅增加,成为推动用户侧储能市场装机增长的主要力量。面向区县、开发区、大型产业园区或高速公路沿线实施区域化用户侧储能项目开发成为一大亮点。

江苏、浙江、广东是国内用户侧储能市场发展最早的地区,自 2021 年至2025 年 10 月已并网用户侧储能项目规模分别达到 6.3GWh 、4.4GWh 和3.7GWh。2025 年用户侧储能市场发展呈现出中部地区快速崛起的态势,河南、安徽、四川、湖南、河北等地都实现了装机规模的快速增长 。2025 年,各地对于用户侧储能的补贴支持政策明显减少,规范项目的备案、设计、建设、调试、并网验收成为工作的重点。

增加午间低谷时段、延长傍晚高峰时间、减少工商业电费浮动项构成、增加高峰和低谷浮动比例、推动电网企业通过参与电力中长期市场和现货市场方式代理购电等成为目前各地工商业电价政策调整的共同方向。电价政策的频繁调整将使工商业储能项目经济性面临诸多不确定性。在 2025 年 1-10 月发布过工商业电价新政/征求意见稿的 14 个地区中,共有浙江、江苏等 9 个地区的用户侧储能项目连续 12 个月充放电套利的收益出现下降;天津、安徽、江西等 5 个地区

则成为政策调整的受益地区。

在电力现货市场建设提速、“新能源+负荷”融合发展、算力基础设施建设持续推进的大背景下,用户侧储能应用有望获得新的机遇。2025 年 4 月《关于加快推进虚拟电厂发展的指导意见》正式下发, 虚拟电厂建设发展路径已经清晰。

围绕工业园区和高能耗企业的绿电直连直供模式成为促进新能源项目建设和就地消纳的重要方向,有望推动“新能源+负荷+储能”融合发展的新模式。逐年提升数据中心可再生能源利用率是绿色数据中心建设的重点任务之一,储能成为保障数据中心绿电稳定供应的重要解决方案。

未来用户侧储能市场发展将面对风险与机遇并存的局面,如何摆脱对于工商业电价政策的高度依赖,如何在用户侧主体和虚拟电厂全面入市、新能源与负荷融合发展的大背景下寻找市场发展之机,都将成为影响未来用户侧储能市场走向的关键。本报告由寻熵研究院与派能科技、中车株洲所、 奇点能源、晶科储能等企业联合撰写。在报告撰写过程中,以上企业在产品趋势、项目案例、开发建设经验等方面给予了重要分享和支持,在此深表感谢。

第一章 2025 年用户侧储能市场发展状况

1.1 市场发展规模

用户侧储能是我国储能市场中最先实现商业化应用的领域之一。早在 2017年,部分储能企业就率先通过“投资+运营”的模式,推动用户侧储能项目的开发建设。在 2020 年之前,用户侧储能一直都是国内储能最主要的应用领域。2023年以来,在浙江、江苏、广东等峰谷价差较大的沿海地区,用户侧储能市场再次迎来新的发展,以交直流一体化储能电柜为代表的产品得到广泛开发应用,使得用户侧储能项目在小型工商业企业中得到快速布局。2025 年,用户侧储能市场正在从传统峰谷价差较大的沿海地区扩展至安徽、重庆、河南、四川、湖南等中部地区,布局于大工业用户、单体规模超过 100MWh的大型项目数量大幅增加,成为推动用户侧储能市场装机增长的主要力量。与此同时,在各地工商业电价的频繁调整的大背景下,基于峰谷价差套利的用户侧储能项目投资收益模式也正在面临更大的风险和不确定性。