2025年2735个共65.77GW/190.02GWh并网储能项目及供货企业全景分析

2025年中国新增并网储能项目关键数字

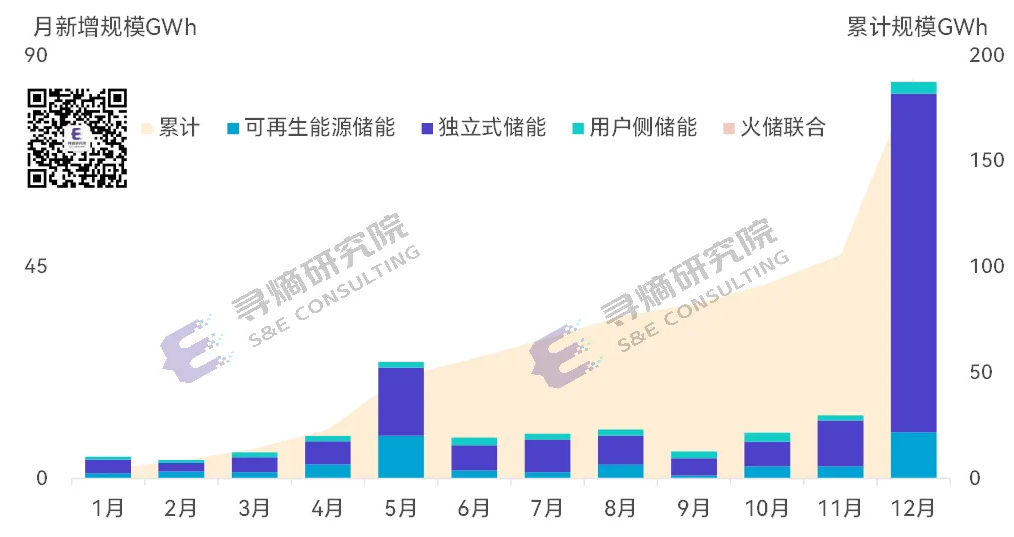

- 全年共有2735个储能项目实现了并网,总规模达65.77GW/190.02GWh,比2024年增长69%;其中12月新增并网规模超80GWh,创月度并网规模新高

- 独立式储能项目占比超七成,成为最主要的储能应用领域;用户侧项目数量近2000个,规模15.6GWh;受136号文影响,531之后,可再生能源储能项目占比显著降低

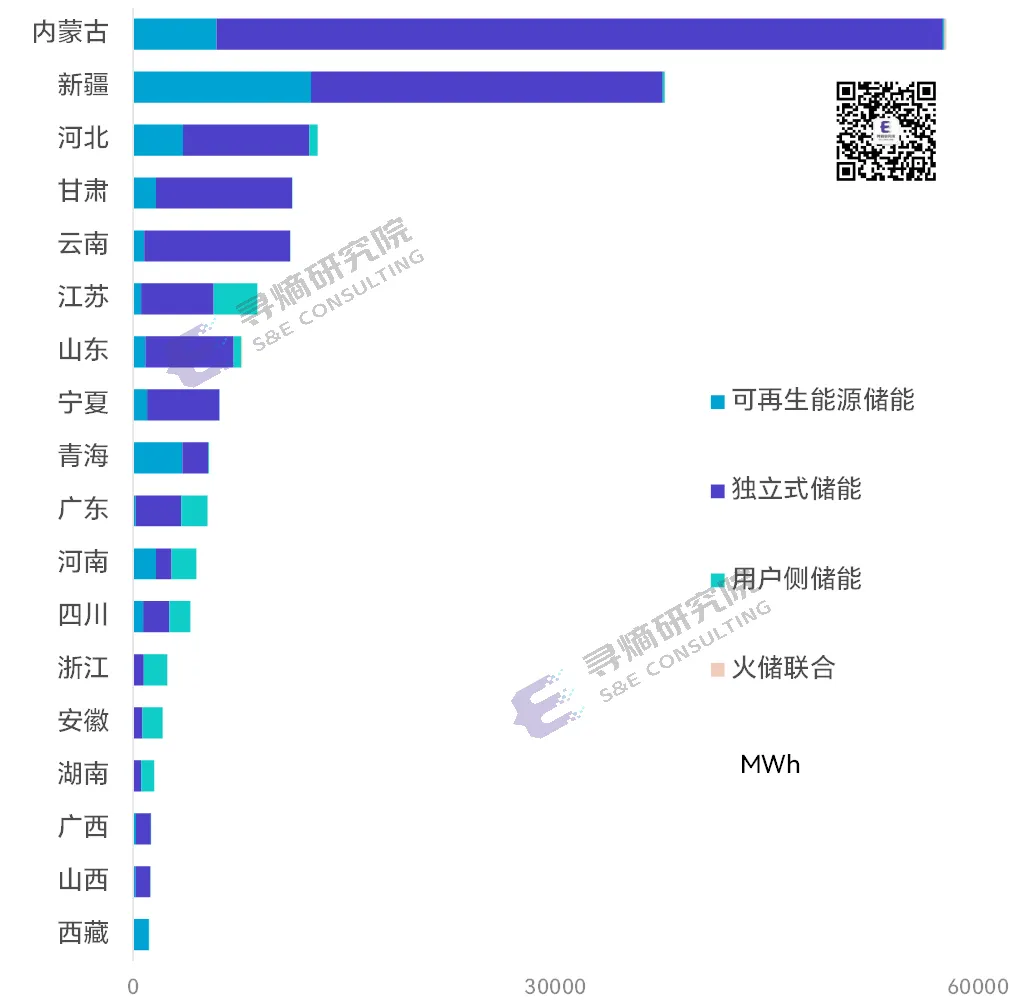

- 新增储能并网规模超1GWh的地区达到18个,内蒙古、新疆、河北、甘肃、云南位居前五

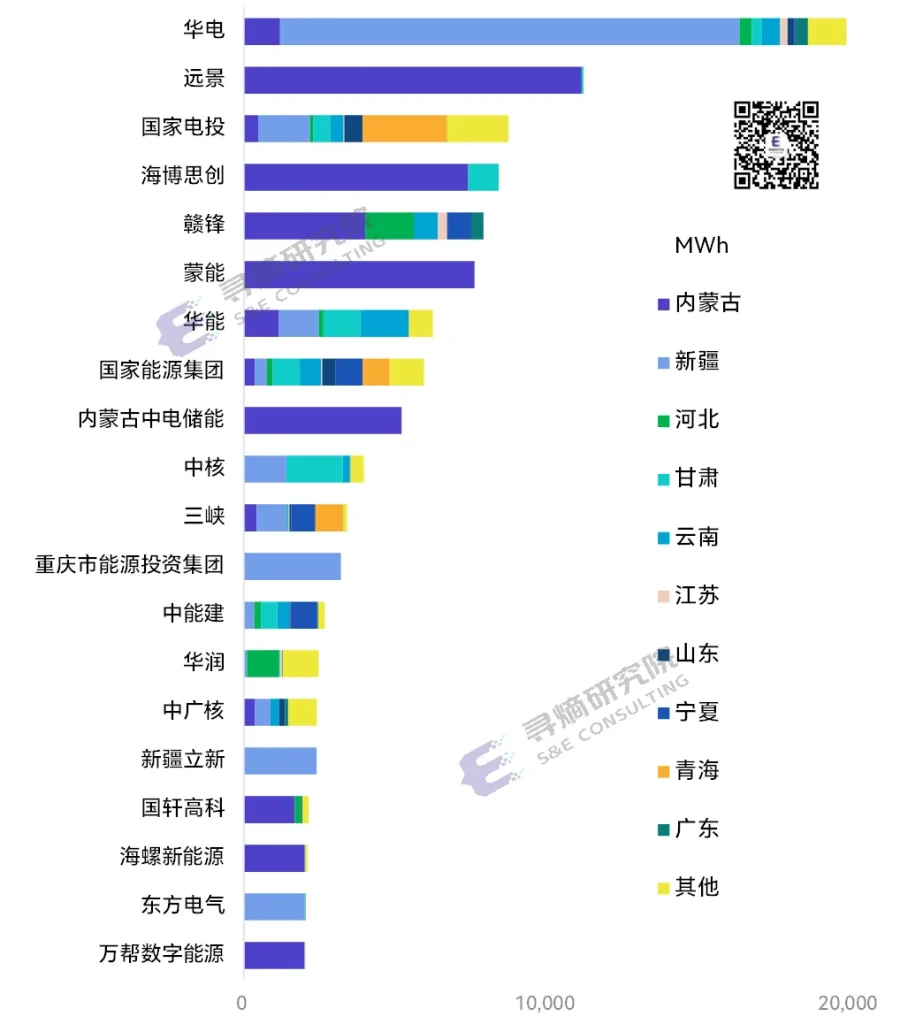

- 近830家业主/开发商实现了储能项目并网,新增规模超1GWh的业主共有36家,华电规模第一,储能企业自投项目占到总规模的四分之一。

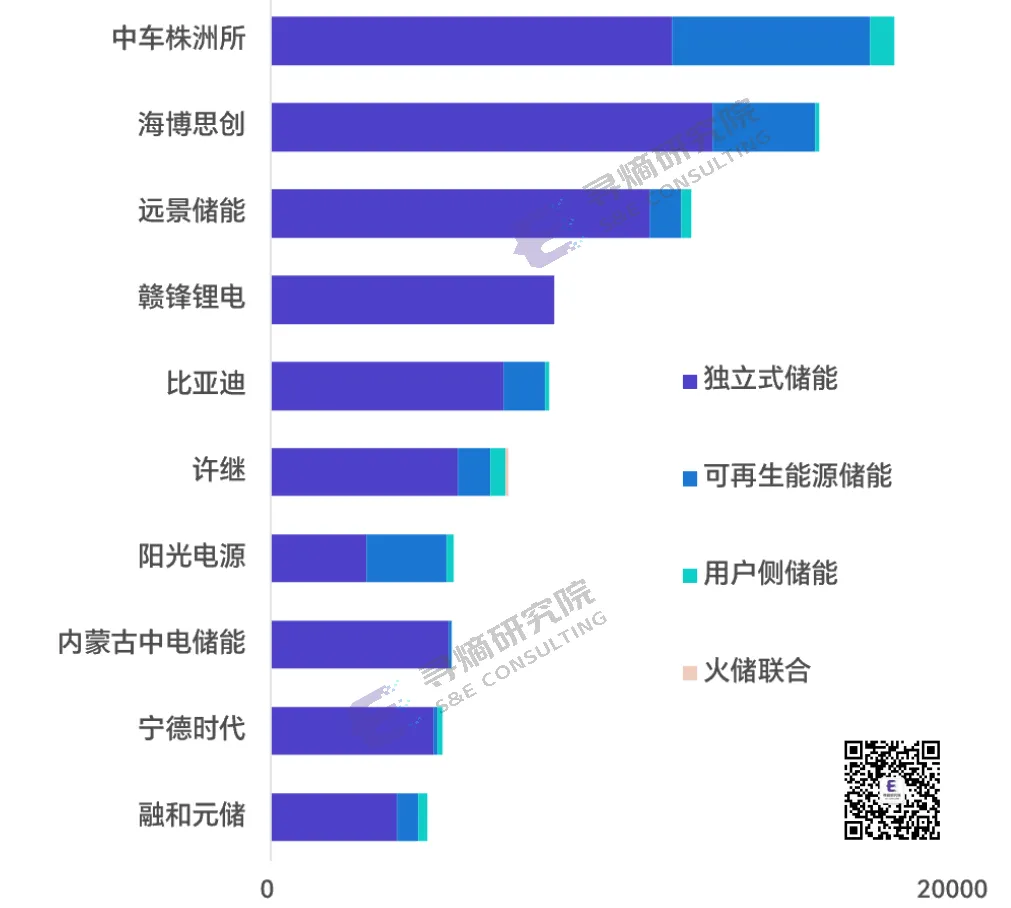

- 320家储能企业为并网项目提供了关键设备,中车株洲所供货规模排名第一,海博思创、远景储能位居第二、三位。排名4至10位的企业分别是赣锋、比亚迪、许继、阳光电源、内蒙古中电储能、宁德时代、融和元储。新增并网项目总规模超过1GWh的储能系统供应商共有41家。

根据寻熵研究院对2025年全年国内储能项目的追踪和统计分析,2025年中国储能市场共有2735个项目(含标段)实现并网,总规模达65.77GW/190.02GWh,相比2024年45GW/112GWh的装机规模,增长了69%。

这一规模介于我们年初基准场景177.2GWh和乐观场景214.3GWh的预测结果之间。详见中国储能行业2024年回顾与2025年展望。从2022年到2023年,国内储能市场连续两年保持了超200%的增速,2024年再次增长超过一倍;2025年在较高基数的基础上,仍然实现了超预期增长。

2025年新增并网储能项目总览

2025年国内储能项目的最大单体规模达到了4GWh,新增并网的GWh级储能项目达到44个,强有力的支撑了新增装机规模的快速增长。

2025年独立式储能项目的新增并网规模占比达到72%,成为最主要的储能应用领域。可再生能源储能项目在531实现大规模并网,但受到136号文影响,全年装机占比仍然出现明显下降,仅为20%。可追踪的用户侧储能项目达到1968个,并且出现了大量百MWh级大型项目,总规模15.6GWh。

从各月新增并网规模来看,12月的新增并网规模已经超过了80GWh,创月度并网规模的新高,其中内蒙古项目占到12月并网规模的近六成。

图 2025年各月新增并网的储能项目规模

数据来源:寻熵研究院统计分析。

数据统计说明

所有项目信息和状态均来自于寻熵研究院对公开信息的收集统计和分析,与国家能源局的储能装机规模数据可能存在统计口径的差异。由于信息披露问题,部分项目存在2025年底之前已并网但并非全容量并网的可能。相关项目均已经过寻熵研究院储能项目库的核对,均可追溯。

如有项目遗漏或信息错误,欢迎后台留言指正。

2025年新增并网储能项目的地域分析

2025年国内共有31个省市自治区实现了新增储能项目并网,其中新增并网规模超过1GWh 的地区共有18个。内蒙古、新疆、河北、甘肃、云南位居前五。

- 内蒙古凭借2024-2025年度储能示范项目和行动方案项目的实施,全年新增并网规模达到57.8GWh,占到国内总并网规模的30%,其中包括了3个单体4GWh的超大规模储能项目。

- 新疆(含兵团)新增并网规模达到37.8GWh,位居第二。新能源大基地配套储能项目成为新疆储能装机增长的强有力支撑。

- 河北、甘肃、云南凭借独立储能项目的开展,新增装机规模位列2025年的第三至五位。

在用户侧储能方面,江苏项目数量和装机规模均领跑全国,广东、河南、浙江、四川等地用户侧储能市场也有较为活跃的表现。

图 2025年各地新增并网储能项目规模

数据来源:寻熵研究院统计分析。注:仅列举新增并网规模不低于1GWh的地区。

2025年新增并网储能项目的业主分析

2025年共有近830家业主/开发商实现了储能项目并网,新增并网规模超过1GWh的开发商共有36家。

储能企业和社会资本参与项目投资开发是2025年的一大亮点,其参与投资开发的项目已经占到总并网规模的四分之一。

华电成为2025年国内储能市场最大的开发商,新增并网规模达19.8GWh。远景、国家电投、海博思创、赣锋、蒙能、华能、国家能源集团、内蒙古中电储能、中核集团位居第2到10位。前十大开发商投产的项目规模占全年新增并网项目的45%。

图 2025年新增储能并网规模前20位的业主及其项目地域分布

数据来源:寻熵研究院统计分析

2025年新增并网储能项目的供应商分析

2025年超320家储能企业集体发力,为新增并网的65.77GW/190.02GWh储能项目提供了储能系统和关键设备。新增并网项目总规模超过1GWh的储能设备供应商共有41家。

中车株洲所的新增并网项目规模最大,海博思创和远景储能位居第二、三位,新增并网规模都超过了12GWh。排名4至10位的企业分别是赣锋、比亚迪、许继、阳光电源、内蒙古中电储能、宁德时代、融和元储。

参与储能项目开发正在对储能企业2025年的业绩表现产生重要影响,在并网规模排名前十位的集成商中,海博思创、远景储能、赣锋、内蒙古中电储能等单位都实施了数GWh的项目开发,并且在业主并网排行榜中位居前列。

图 2025年新增并网储能项目规模排名前十位的储能设备供应商

数据来源:寻熵研究院统计分析。注:规模MWh。以公开信息可追溯的储能系统供应商为第一统计维度;对于EPC或业主直接采购直流侧的情况,以直流侧供应商为统计对象。一个项目/标段的供应商仅统计一家,不重复统计系统集成商和直流侧供应商。贴牌/代工等情况下的出货及供应商不纳入统计。许继包括许继电科和许继电气。