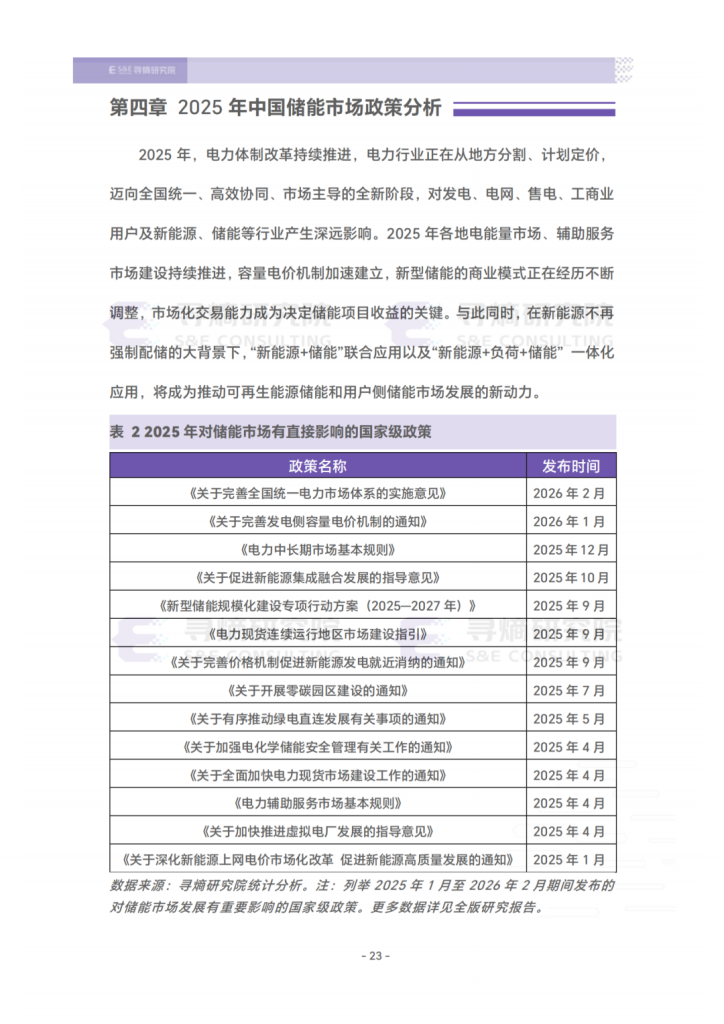

《中国储能市场2025年回顾与2026年展望》:2026年新增并网有望达到96GW/255GWh

2025年,尽管年初“136号文” 取消新能源强制配储要求给市场发展带来了一定不确定性,但随着独立式储能商业模式逐渐清晰,企业和社会资本持续涌入,国内市场依然保持了稳步发展的态势,全年新增并网规模再创新高。根据寻熵研究院对公开项目信息和状态的统计,2025年我国新增并网的新型储能项目共2735个(含标段),总规模达到65.77GW/190.02GWh,同比增长69%。

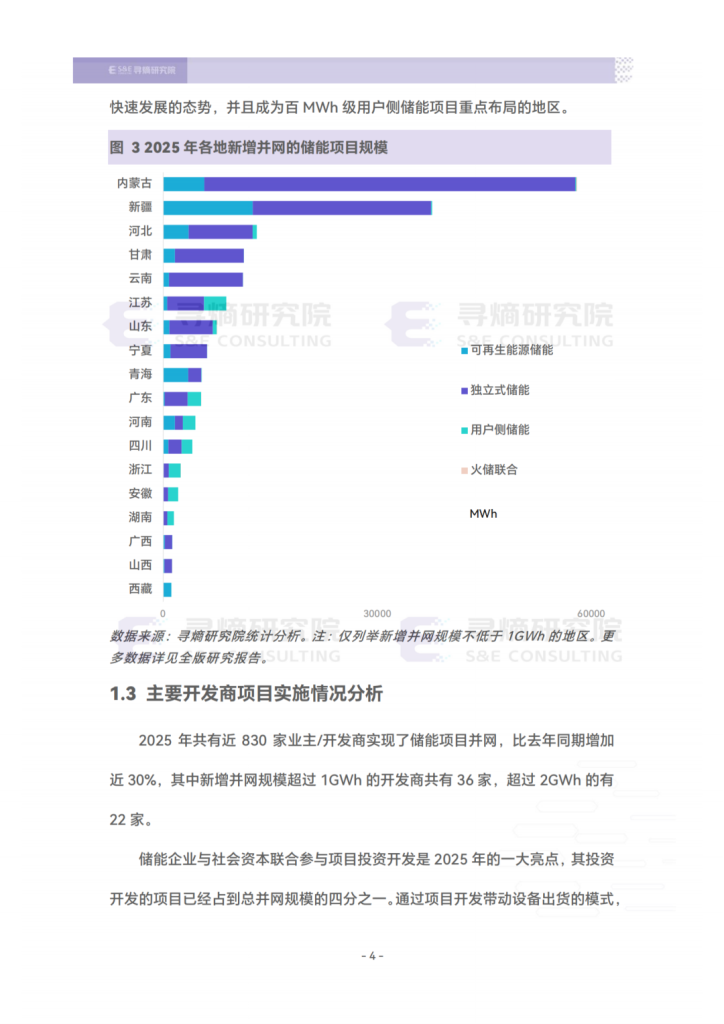

2025年独立式储能成为国内储能项目最主要的应用模式,在新增并网中的占比达到72%。新增并网的GWh级储能项目达到44个,其中最大单体项目达到4GWh。12月新增并网规模超过了80GWh,创月度新高。31个省市自治区实现了储能项目并网,内蒙古、新疆、河北、甘肃、云南位居前五。磷酸铁锂电池技术仍然占据绝对统治地位,4小时系统应用规模首次超过2小时系统。

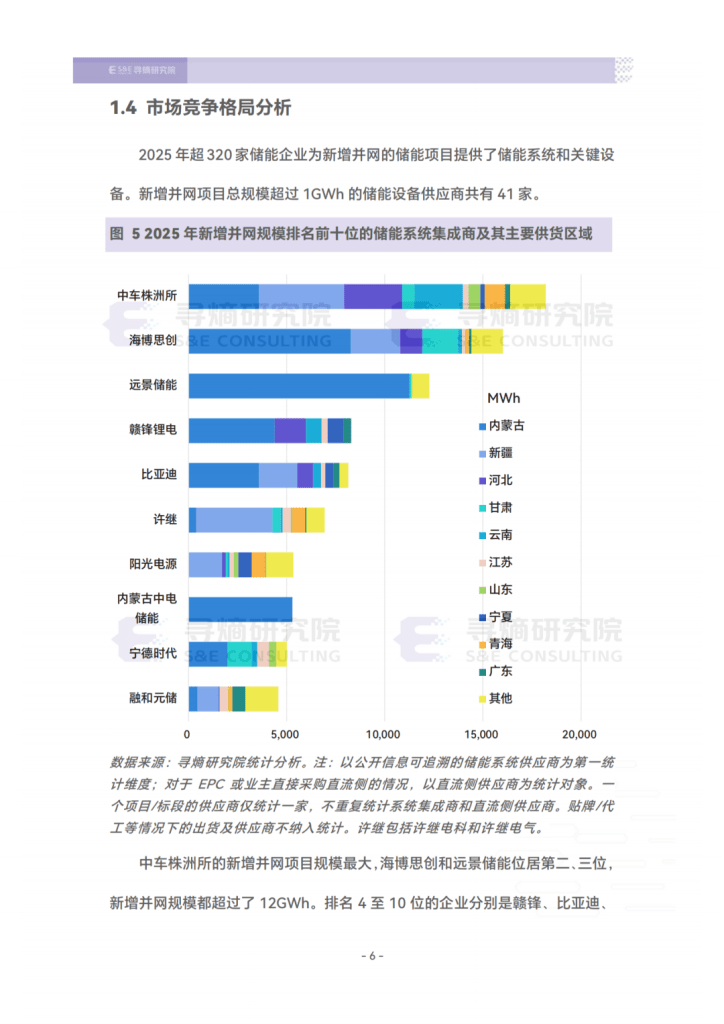

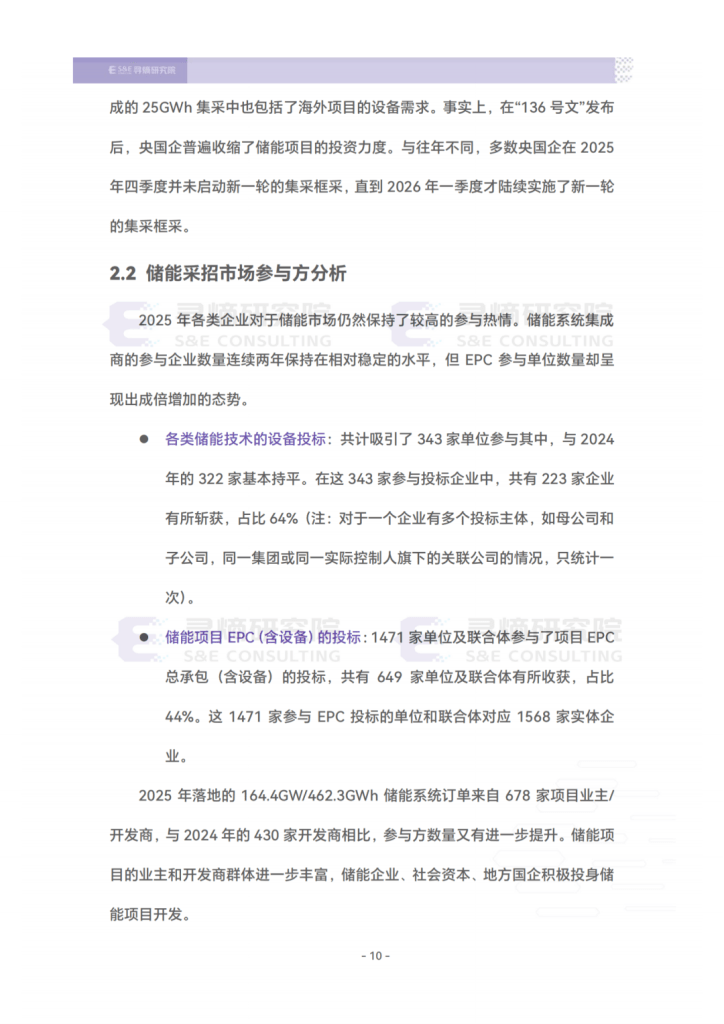

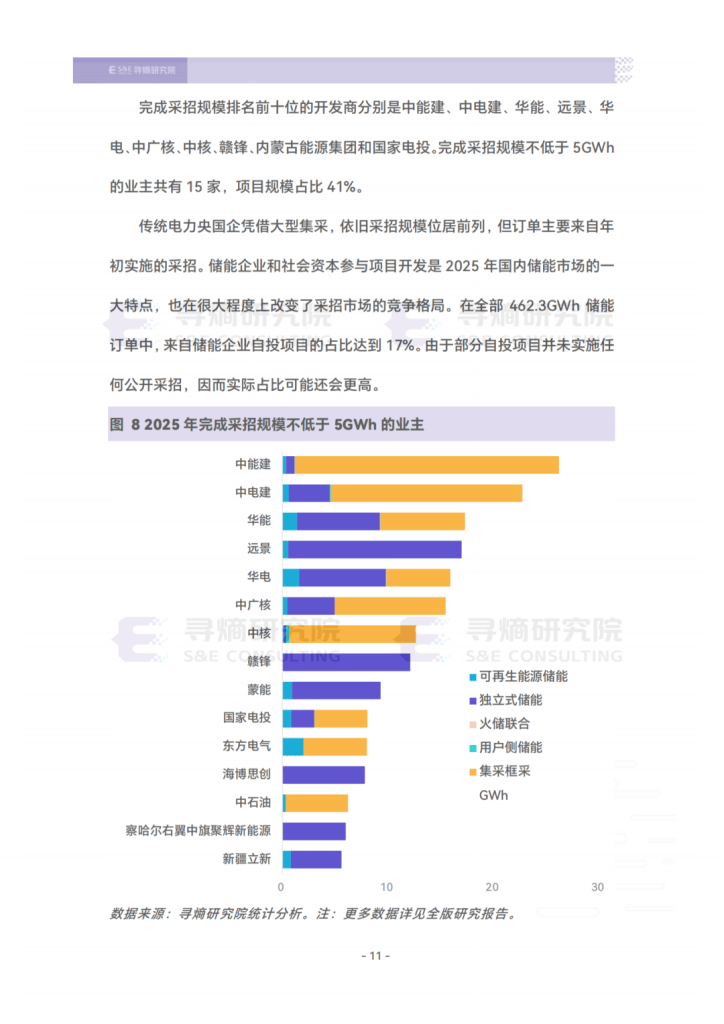

储能企业与社会资本联合参与项目投资开发是2025年的一大亮点,占到总并网规模的四分之一,也在很大程度上改变着2025年国内储能企业的竞争格局。近830家业主/开发商实现了项目并网,比去年同期增加近30%,华电、远景、国家电投、海博思创、赣锋、蒙能、华能、国家能源集团、内蒙古中电储能、中核集团的新增并网规模位居前十。超320家储能企业为新增并网的储能项目提供了储能系统和关键设备。中车株洲所、海博思创、远景储能、赣锋、比亚迪、许继、阳光电源、内蒙古中电储能、宁德时代、融和元储的供货规模位居前十。

2025年,储能采招需求增长了124%。根据寻熵研究院对公开招投标信息的追踪统计分析,国内储能市场共计完成了超1511项采招,总规模183.2GW/537.3GWh。为合理评估市场需求规模,对于一个储能项目实施多次不同类型采购的情况只统计一次,则对应的储能系统实际采购需求为164.4GW/462.3GWh。独立式储能项目和集采框采的订单规模合计占到总采招规模的近九成。“136号文”明确提出新能源项目不再强制配储后,可再生能源储能领域的采招需求呈现明显下降之势。

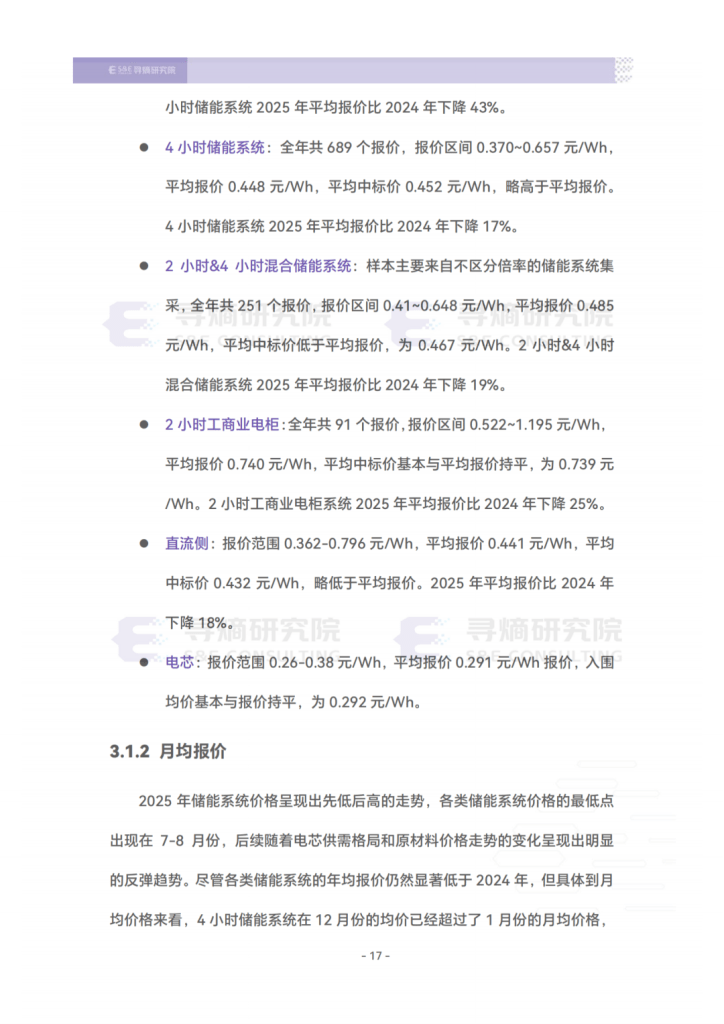

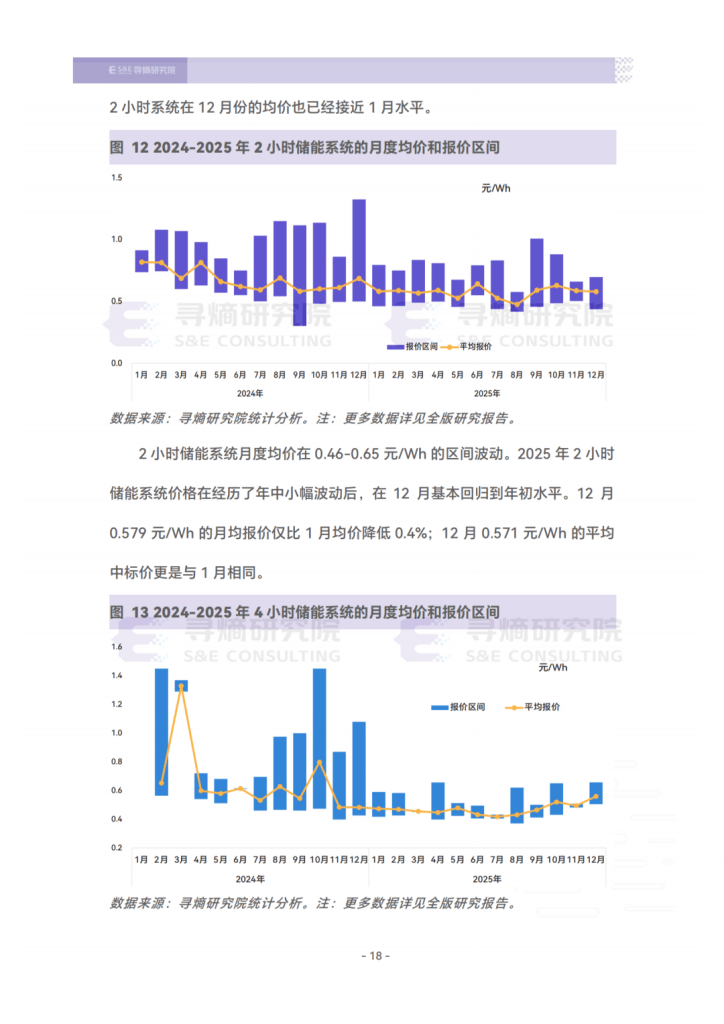

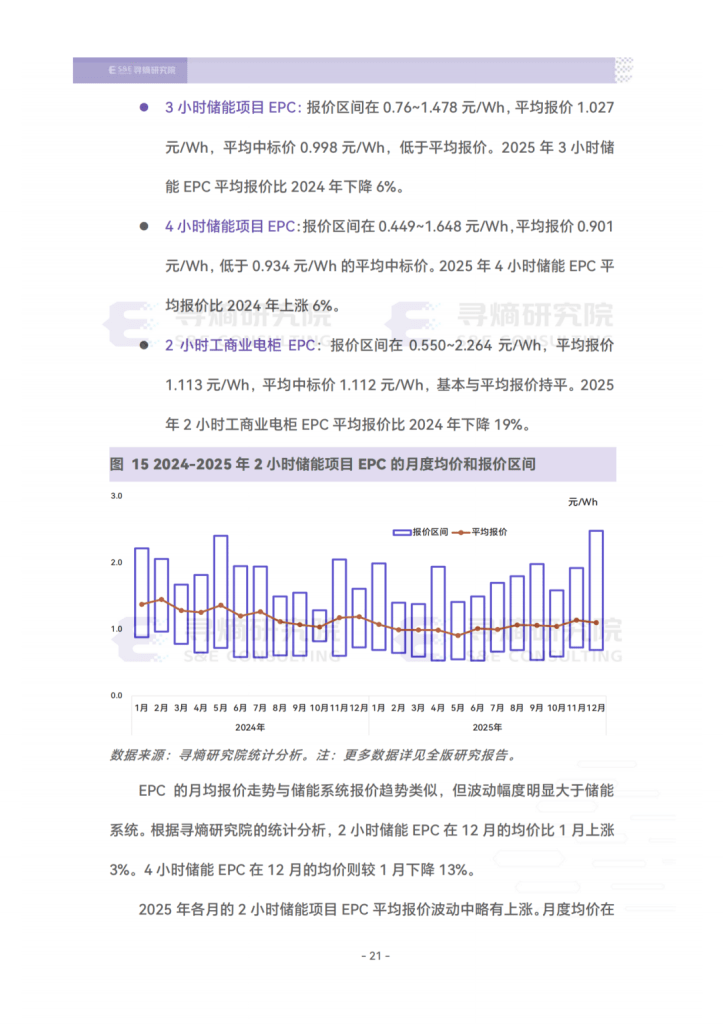

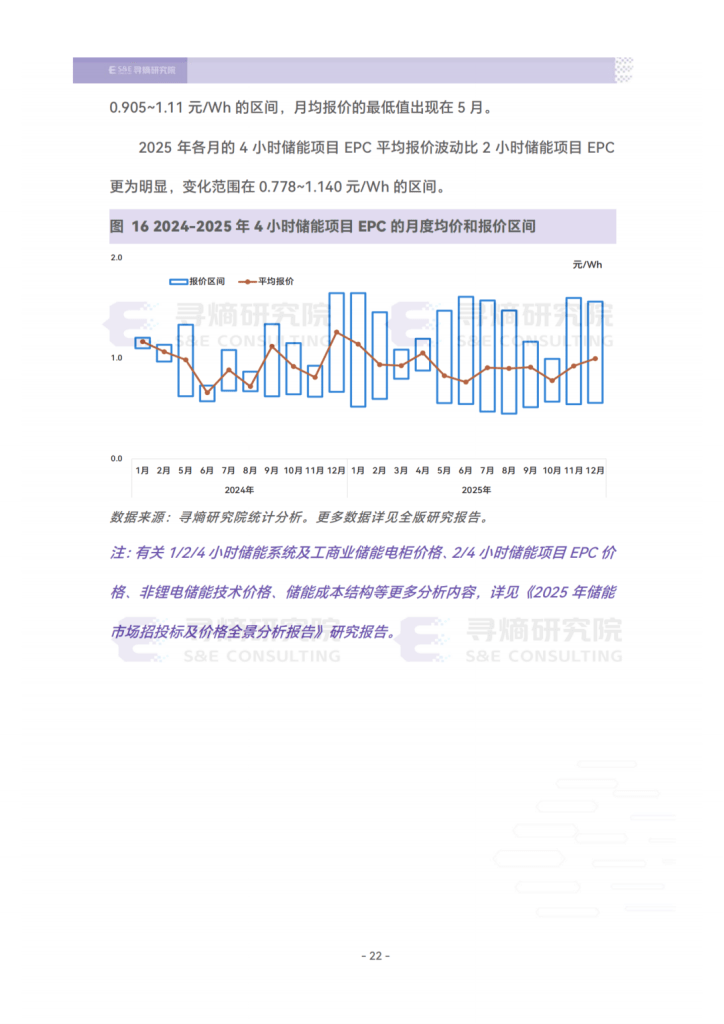

2025年储能系统价格呈现出先低后高的走势,各类储能系统价格的最低点出现在7-8月份,后续随着电芯供需格局和原材料价格走势的变化呈现出明显的反弹趋势。尽管各类储能系统的年均报价仍然显著低于2024年,但具体到月均价格来看,储能系统在12月份的均价已经接近甚至超过了1月份的月均价格。在EPC方面,由于非技术成本的影响,各项目报价差异较大,EPC的月均报价走势与储能系统报价趋势类似,但波动幅度明显大于储能系统。

2026年,容量电价机制的出台为市场发展注入了一剂强心针。独立储能商业模式日渐成熟,“新能源+储能+负荷”融合应用的模式有望成为推动可再生能源储能应用的新动力。根据寻熵研究院的预测,基准场景下,2026年国内储能新增并网规模有望达到96.1GW/254.8GWh,以能量规模计算的增速为34%。乐观场景下,将达到114.7GW/302.9GWh,同比增长59%。上游供应链的涨价幅度、各地容量电价政策的出台速度、补偿标准和补偿规模,内蒙古等地商业模式的变化程度等都将成为影响市场走势的重要因素。

本摘要报告的全部内容节选自寻熵研究院2025年度系列研究报告《中国储能市场2025年回顾与2026年展望》《2025年储能市场招投标和价格全景分析》《2025年储能市场政策及典型收益模式分析》。

《中国储能市场2025年回顾与2026年展望》(摘要版)如下,全文获取方式详见文末。