2025上半年179GWh储能采招结果和中标企业全景分析

2025上半年中国储能采招市场关键数字

- 上半年共计完成了560次储能采招工作,订单总规模179.1GWh,对应42.4GW/171.1GWh储能系统需求,比2024上半年增长150%。

- 217家单位参与了各类储能技术的设备投标,比2024年上半年仅有小幅增长;共有130家企业有所斩获,占比60%。

- 650家单位及联合体参与了EPC的投标,数量比去年同期多出了101%;297家单位及联合体有所收获,占比46%。

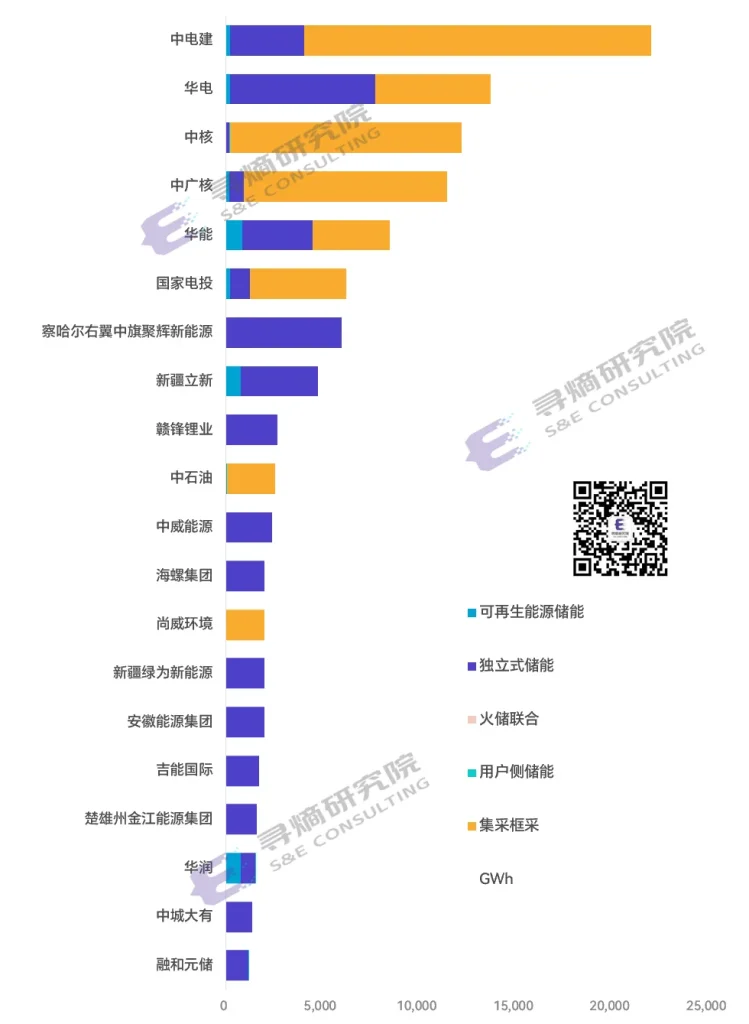

- 304家业主/开发商完成了储能设备采招工作,中电建落地的订单规模最大,达到了22.06GWh。

- 在109.8GWh项目级采招中,中车株洲所的中标数量和中标总规模均遥遥领先。61.3GWh储能系统集采中,海博思创入围标段数最多。

根据寻熵研究院对国内储能采招市场的追踪和统计分析,2025上半年中国储能市场共计完成了560次储能采招工作,公开信息可追踪到的总采招订单规模为179GWh,涉及储能系统、含设备的EPC总包、集采框采。

为合理评估市场需求规模,对于一个储能项目实施多次采购的情况只统计一次,则对应的实际储能系统需求为42.4GW/171.1GWh(不含电芯和PCS)。与2024上半年68.4GWh的储能设备需求相比,2025上半年的储能设备需求量增加了150%。

除此以外,2025上半年部分企业的订单还来自于入围各大央企集采后转化到项目层面的订单,由于相关集采已经作为一个整体进行了采招规模统计,因此不再重复统计集采转化到项目层面的订单。

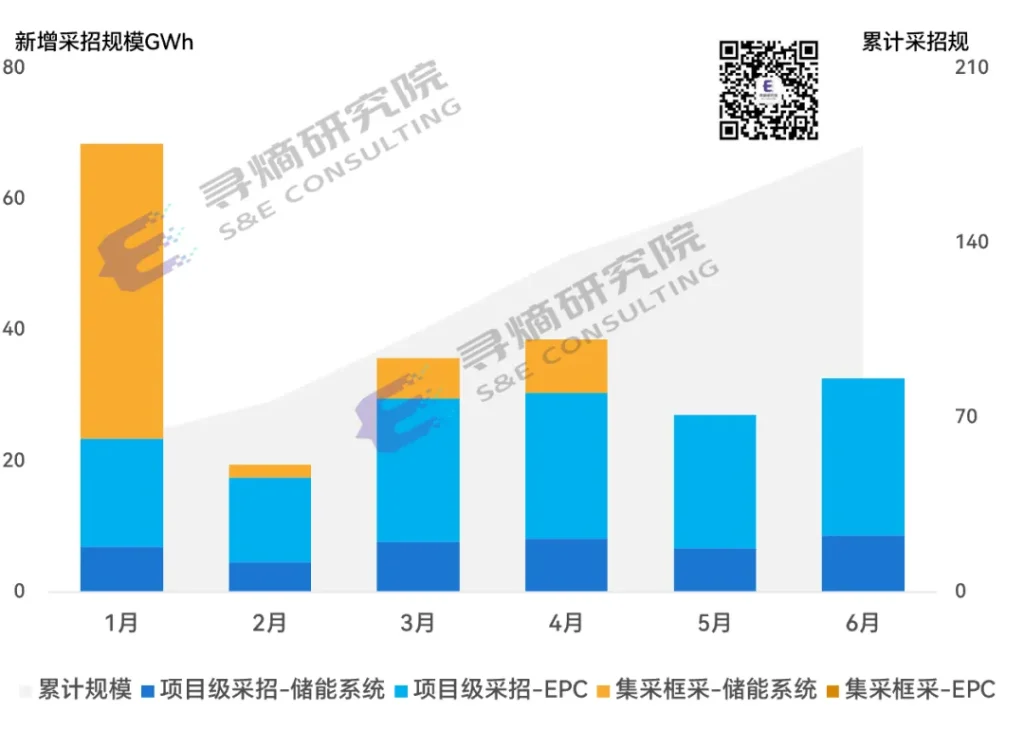

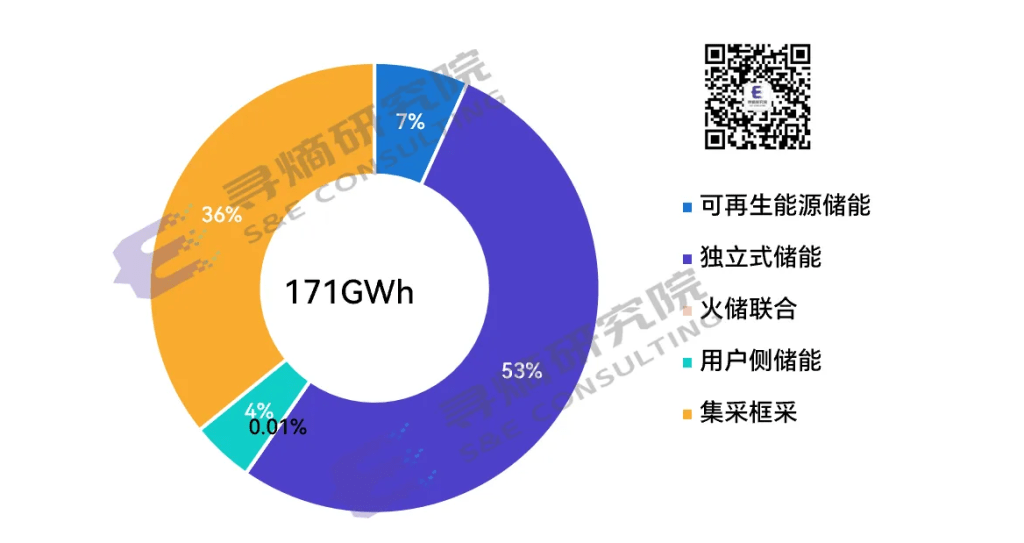

2025上半年储能采招市场总览在2025上半年落地的42.4GW/171.1GWh储能系统需求中,以集采形式完成的采招规模为61.3GWh,占比达36%。相比2024上半年15GWh的集采规模,增长了309%。

项目级招标涉及可再生能源储能、独立式储能、火储联合、用户侧储能等各个储能应用领域,其中独立式储能继续成为储能采招需求最大的细分领域,落地的订单规模达到90.5GWh。此外工商业储能柜的采招规模也超过了1.7GWh(统计为用户侧的一部分)。

图 2025上半年完成采招的项目类型

数据来源:寻熵研究院统计分析。注:对于一个储能项目实施多次采购的情况只统计一次。

在各类储能系统技术中,磷酸铁锂储能系统的采招需求占比达到90%,特别是各大央企集采项目全部针对的是锂电储能系统。

混合储能是2025上半年储能采招市场除锂电以外占比最高的类型,主要表现为“锂电为主+非锂电为辅”的技术组合形式,针对混合储能系统的总采购规模为7GWh。此外,还有5.8GWh压缩空气储能项目完成了EPC或关键设备的招标。

上半年市场对于2小时和4小时锂电系统的采招需求旗鼓相当,在总采招规模中的占比分别为26.6%和26.1%。6小时和8小时长时锂电系统的采购需求首次出现。此外,还有近52.5GWh集采项目不再具体明确不同倍率储能系统的具体需求规模。

采招市场参与方情况

2025上半年参与市场投标的储能企业数量与去年同期大致相当,但EPC参与方数量增长超一倍。除中能建、中电建之外,中建、中交、安能、中铁等集团旗下的工程公司和设计院正在积极参与到储能项目的建设中来。

- 各类储能技术的设备投标:共吸引217家单位参与投标,比2024年上半年203家参与增加14家;共有130家企业有所斩获,占比60%。

- 储能项目EPC(含设备)的投标:有650家单位及联合体参与投标,参与方数量比2024年同期的323家多出了101%。297家单位及联合体有所收获,占比46%。

2025上半年共有304家业主/开发商完成了储能设备采招工作。其中中电建落地的采招规模最大,达到了22.1GWh,落地规模超过1GWh的业主共有26家。

图: 2025上半年采招需求规模前20位的业主

数据来源:寻熵研究院统计分析

各地采招需求情况

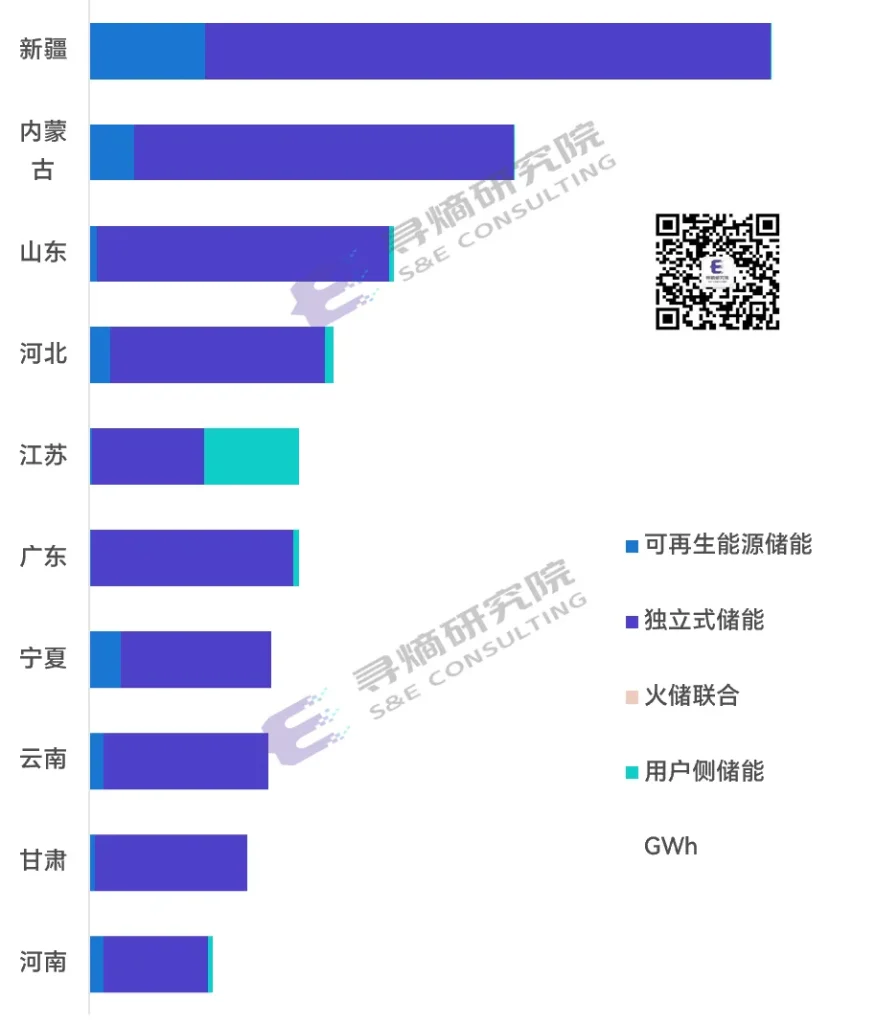

30个地区完成了储能项目采招,新疆、内蒙古、山东、河北、江苏的储能采招需求位居前五。

新疆和内蒙古的采招分别达到22.2GWh和13.8GWh,多个GWh级大型独立储能项目完成采招成为推高两地采招规模的主要原因。新疆和内蒙古有望成为2025年国内最大的两个区域储能市场。

上半年,江苏、安徽、重庆等地百MWh级用户侧储能采招项目频现,包括针对有色金属、化工、钢铁等场景的大型单体项目,以及围绕产业园区一体化布局开发的区域性项目。根据寻熵研究院的追踪,用户侧储能项目的最大采招规模已经达到600MWh。

图:2025上半年采招需求前十位的区域储能市场

数据来源:寻熵研究院统计分析

项目级中标和集采入围情况

2025上半年,中车株洲所的项目级储能系统中标规模最大,海博思创入围的储能系统集采标段数量最多。水电十六局和永福股份联合体斩获的储能项目EPC订单规模最大。

项目级储能系统中标

共计有217家储能系统集成商参与了储能项目的投标,130家企业有所斩获。获取订单方式包括直接参与设备投标、参与EPC联合投标、参与业主的直流侧招标等不同方式。

在锂电储能系统供应商中,中车株洲所以中标20个项目总规模5.6GWh名列第一,不论是中标项目数量还是中标总规模均遥遥领先。许继电气和阳光电源紧随其后。中标规模超过1GWh的企业共有15家。

图: 2025上半年电化学储能项目储能系统中标规模≥1GWh企业

数据来源:寻熵研究院基于公开可追踪的储能中标信息统计分析。注:此处不统计入围集采后落地到项目的订单。相关项目均已经过寻熵研究院储能项目库的核对,均可追溯。

项目级储能项目EPC中标

650家单位及联合体通过项目级采招斩获储能项目EPC订单(仅包括含设备的EPC,不含工程类)。中标大型单体储能项目是EPC单位位居排行榜前列的关键。水电十六局和永福股份联合体因为中标了乌兰察布市察右中旗1GW/6GWh电源侧储能项目的EPC订单而排名第一。中电建山东一建因为获得山东3.6GWh压缩空气储能以及430MWh锂电储能项目EPC排名第二。中国能源建设集团黑龙江能源建设有限公司中标云南、山西、河北共2.4GWh独立储能项目EPC排名第三。

图:2025上半年储能项目EPC中标规模≥800MWh企业

数据来源:寻熵研究院基于公开可追踪的储能中标信息统计分析。

集采入围情况

2025上半年共有12家开发商完成了共计29个标段的储能系统集采框采,采招规模达61.3GWh。

中电建、中核、中广核、华电、国家电投、华能等央企分别完成18GWh、12GWh、10.5GWh、6GWh、5GWh、4GWh。

共计有119家单位参与储能系统集采投标,共有69家企业有所收获。

在集采入围方面,入围标段数不低于4个的企业一共有12家。海博思创、中车株洲所、阳光电源分别入围了10个、9个和9个标段,位列集采入围前三。

图: 2025上半年储能设备供应商的系统集采入围情况

数据来源:寻熵研究院基于公开可追踪的储能中标信息统计分析。